Στο χρονοντούλαπο της Ιστορίας θα μπουν από φέτος τελικά οι συγκεντρωτικές καταστάσεις πελατών-προμηθευτών (γνωστών και ως ΜΥΦ). Όπως όλα δείχνουν, η ΑΑΔΕ θα κάνει φέτος το μεγάλο βήμα προς το μέλλον, με τη μαζική διαβίβαση στην πλατφόρμα myDATA των στοιχείων εσόδων και εξόδων των επιχειρήσεων για ολόκληρο το 2021. Και εφόσον αυτό θα εφαρμοστεί τότε, με βάση τις νέες οδηγίες της ΑΑΔΕ για τα myDATA, τα στοιχεία που πρέπει να συγκεντρώσουν και να αποστείλουν οι επιχειρήσεις, θα υπερκεράσουν κατά πολύ εκείνα που κανονικά απαιτείτο να αποστείλουν με τις ετήσιες συγκεντρωτικές τιμολογίων.

Τυπικά μέχρι 31.03.2022 όλες οι επιχειρήσεις έπρεπε να αποστείλουν στην πλατφόρμα του myDATA πλήρη στοιχεία για τα παραστατικά εσόδων που έχουν εκδώσει για την περίοδο από 1.1.2021 έως 1.10.2021. Αυτό δεν θα ήταν δυνατόν να συμβεί πάντως, ιδίως με όσα συμβαίνουν στην οικονομία τις τελευταίες εβδομάδες, ούτε και για τις παλιές και απλές –όπως τώρα πια αποδεικνύεται- “ΜΥΦ”. Λογικά συνεπώς η διορία θα μετατεθεί -έως Μάιο ή Ιούνιο όπως συνέβη πέρυσι για τις συγκεντρωτικές τιμολογίων.

Με βάση τον οδηγό της ΑΑΔΕ, περιγράφεται ένας πολύπλοκος τρόπος για να αποσταλούν τα στοιχεία του 2021 στην πλατφόρμα myDATA. Και έτσι, πάνω από 1 εκατομμύριο φορολογούμενοι και λογιστές μπαίνουν σε διαδικασίες που θα κάνουν πολλούς να…νοσταλγήσουν τις ΜΥΦ!

Συγκεκριμένα, αντί για το ΑΦΜ, την αξία, την ημερομηνία και το ΦΠΑ κάθε συναλλαγής άνω των 300 ευρώ που ως τώρα δήλωναν με τις ΜΥΦ, οι επιχειρήσεις έχουν την υποχρέωση να διαβιβάσουν ως εξής για το 2021, όλα τα δεδομένα που αφορούν σε:

-έσοδα τιμολόγησης

-έξοδα αυτοτιμολόγησης

-τίτλους κτήσης

-εγγραφές τακτοποίησης εσόδων.

Προαιρετικά διαβιβάζουν επιπλέον: έξοδα τιμολόγησης, έσοδα αυτοτιμολόγησης και εγγραφές τακτοποίησης εξόδων.

Όπως λένε οι οδηγίες, οι επιχειρήσεις έχουν την επιλογή να διαβιβάσουν δεδομένα για το 2021 σύμφωνα με τους παρακάτω τρόπους:

1. Κανονικός Τρόπος Διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA: διαβιβάζουν τα δεδομένα τους στην ψηφιακή πλατφόρμα myDATA για το 2021 και εφεξής, σύμφωνα με τις επιχειρησιακές και τεχνικές προδιαγραφές που αναρτά η ΑΑΔΕ και δεν απαιτείται να ακολουθήσουν τον εναλλακτικό τρόπο διαβίβασης των δεδομένων τους.

Οι οδηγίες πάντως, παραπέμπουν τους υπόχρεους σε άλλες οδηγίες και σε εγχειρίδια 300 σελίδων (όπως αυτό):

2. Εναλλακτικός Τρόπος Διαβίβασης στην ψηφιακή πλατφόρμα myDATA

Η ΑΑΔΕ προσφέρει στις επιχειρήσεις τη δυνατότητα να επιλέξουν και εναλλακτικό τρόπο διαβίβασης.

Ειδικότερα αφορά στις περιπτώσεις που οι επιχειρήσεις, έχουν τα δεδομένα τους σε εμπορικά προγράμματα ERP, τα οποία ενδέχεται να μην είναι συμβατά με την ψηφιακή πλατφόρμα myDATA.

Στην περίπτωση αυτή, τους δίνεται επιπλέον η δυνατότητα να διαβιβάσουν τα δεδομένα τους στην ψηφιακή πλατφόρμα myDATA για το 2021 με διακριτούς τύπους παραστατικών και συγκεκριμένους χαρακτηρισμούς συναλλαγών, για το σύνολο των δεδομένων που έχουν την υποχρέωση να διαβιβάσουν.

Σύμφωνα με τον εναλλακτικό τρόπο οι επιχειρήσεις δύνανται να διαβιβάσουν τα δεδομένα τους για συναλλαγές χονδρικής (B2B) 2021, είτε αναλυτικά ένα – ένα, είτε συγκεντρωτικά ανά πελάτη και ανά μήνα, σύμφωνα με το Πρότυπο Αρχείο myDATA 2021, το οποίο συνοδεύει τις οδηγίες:

Όπως αναφέρουν οι συντάκτες του αναλυτικού οδηγού της ΑΑΔΕ:

- οι επιχειρήσεις που είναι χειρόγραφες, δύνανται να διαβιβάσουν τα δεδομένα τους για το 2021, επιλέγοντας τους διακριτούς Τύπους Παραστατικών και τους διακριτούς χαρακτηρισμούς συναλλαγών σύμφωνα με τον εναλλακτικό τρόπο διαβίβασης, μέσω της Ειδικής Φόρμας Καταχώρησης της ΑΑΔΕ, εφόσον έχουν τα όρια χρήσης της.Ειδικότερα διαβιβάζουν τις συναλλαγές χονδρικής (B2B), είτε αναλυτικά, είτε συγκεντρωτικά, ανά πελάτη και ανά μήνα.

- οι επιχειρήσεις μπορούν να χρησιμοποιήσουν τον εναλλακτικό τρόπο διαβίβασης και το Πρότυπο Αρχείο myDATA 2021, για να διαβιβάσουν δεδομένα για το έτος 2021, τα οποία είναι εκτός του μορφοτύπου των διαθέσιμων παραστατικών myDATA. Ενδεικτικά αναφέρεται η μη διαβίβαση παραστατικών των οποίων οι γραμμές σύνοψης περιέχουν και καθαρή αξία, είτε με μηδενικά ποσά, είτε με μικρά ποσά π.χ. 0,01.

3. Ειδικότερα θέματα

Σε περίπτωση κανονικής διαβίβασης:

- Για το 2021, δεν είναι υποχρεωτικό να διαβιβαστούν τα μηδενικά παραστατικά.

- Τα παραστατικά εσόδων λιανικής Α2, αναφέρονται μόνο σε έσοδα τιμολόγησης καθώς η αυτοτιμολόγηση δεν υφίσταται στις συναλλαγές λιανικής.

- Ειδικά στην περίπτωση της αυτοτιμολόγησης, υποχρέωση διαβίβασης έχουν οι Εκδότες (λήπτες αγαθών – υπηρεσιών) και διαβιβάζουν συνόψεις με χαρακτηρισμούς εξόδων.

- Για το 2021 τα δεδομένα σύνοψης και χαρακτηρισμού εσόδων συναλλαγών λιανικής, διαβιβάζονται είτε αναλυτικά είτε συγκεντρωτικά ανά μήνα, από τα λογιστικά προγράμματα ERP, και δεν χαρακτηρίζονται οι συνόψεις που διαβιβάστηκαν στο Πληροφοριακό Σύστημα ΦΗΜ (ESEND) για το διάστημα από 01/10/2021 έως 31/12/2021.

- Τα έξοδα τιμολόγησης, τα έσοδα αυτοτιμολόγησης και οι εγγραφές τακτοποίησης εξόδων για το 2021, διαβιβάζονται προαιρετικά.

Στην περίπτωση του εναλλακτικού τρόπου διαβίβασης:

- τα δεδομένα διαβιβάζονται μέσω REST API ERP και προκρίνεται να επιλέγεται η αναλυτική διαβίβαση.

- στην περίπτωση που η διαβίβαση διενεργείται μέσω της Ειδικής Φόρμας Καταχώρησης της ΑΑΔΕ, τα δεδομένα δύναται να διαβιβάζονται και συγκεντρωτικά ανά μήνα και ανά πελάτη.

- Οι διαβιβάσεις δεδομένων για το 2021, προκρίνεται να έχουν σε κάθε περίπτωση υποχρεωτικά σωστή την καθαρή αξία, κατά προσέγγιση τις κατηγορίες ΦΠΑ και χωρίς καμία υποχρέωση τη διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη, κρατήσεις).

- Ο εναλλακτικός τρόπος διαβίβασης, επιλέγεται για την ανάκτηση δεδομένων από εμπορικά προγράμματα ERP που δεν είναι μη συμβατά με την ψηφιακή πλατφόρμα myDATA και δεν προκρίνεται προς χρήση για τα λογιστικά προγράμματα ERP.

- Οι επιχειρήσεις για τη διαβίβαση δεδομένων 2021, δύναται να επιλέξουν, είτε τον κανονικό, είτε τον εναλλακτικό τρόπο διαβίβασης , είτε και τους δύο, για διακριτές χρονικές περιόδους και για διακριτές περιπτώσεις δεδομένων.

- Τα δεδομένα myDATA_2021 που διαβιβάζονται σύμφωνα με τον εναλλακτικό τρόπο διαβίβασης, έχουν υποχρεωτικά τα πεδία του Πρότυπου Αρχείο myDATA 2021 και διαβιβάζονται στο REST API ERP σε αρχεία xml.

Πύργος της Βαβέλ

Σύμφωνα με τα παραπάνω, διενεργείται η διαβίβαση των δεδομένων του 2021, για όλες τις επιχειρήσεις, ανεξάρτητα από τον επιλεγόμενο τρόπο διαβίβασης, σύμφωνα με τα οριζόμενα της Α.1138/2021.

Χαρακτηριστικό πάντως της δυσκολίας κατανόησης και εφαρμογής των οδηγιών είναι, για παράδειγμα, και το εξής απόσπασμα των οδηγιών (παρατίθεται αυτούσιο):

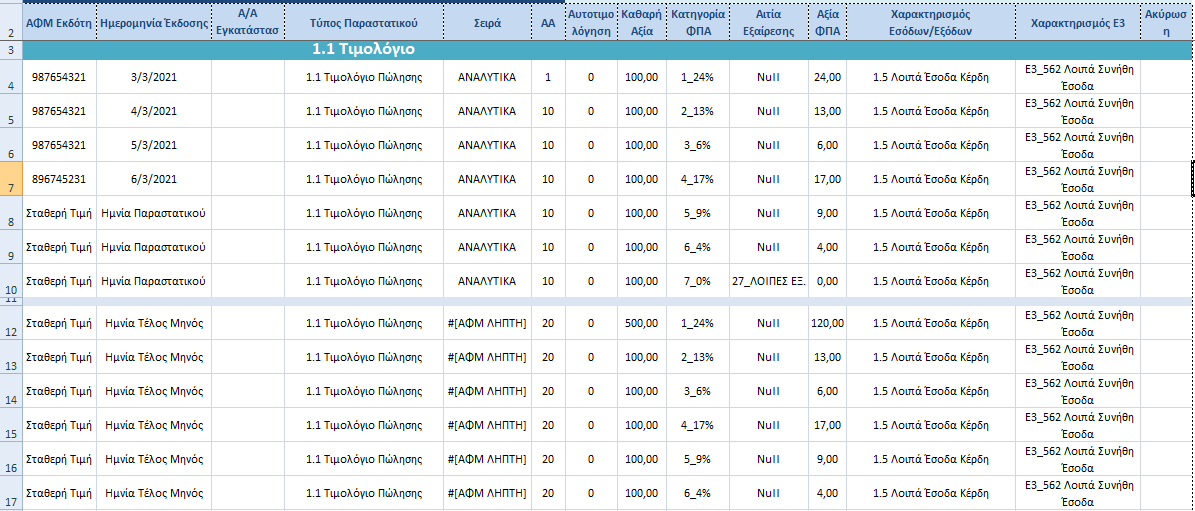

«Τα δεδομένα των εγγραφών τακτοποίησης εσόδων και εξόδων σύμφωνα με τον εναλλακτικό τρόπο διαβίβασης περιλαμβάνει δύο επιλογές:

1η Επιλογή: Διαβίβαση εγγραφών τακτοποίησης με την 1η γραμμή σύνοψης, στην οποία ο συγκεντρωτικός χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο συγκεντρωτικός χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, περιέχει με αντίθετο πρόσημο, το συνολικό ποσό που διαβιβάστηκε στην ψηφιακή πλατφόρμα myDATA, από τους Τύπους Παραστατικών 1.1 , 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4. Στις επόμενες γραμμές σύνοψης, κατανέμονται τα ποσά στους κωδικούς Ε3, με κανονικό πρόσημο, σύμφωνα με την υποβληθείσα δήλωση Ε3. Σε αυτούς τους κωδικούς υπάρχει περίπτωση να περιλαμβάνεται με κανονικό πρόσημο και ο χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, με το ποσό που πραγματικά συσχετίζεται με αυτούς.

2η Επιλογή: Διαβίβαση εγγραφών τακτοποίησης με την 1η γραμμή σύνοψης, στην οποία ο συγκεντρωτικός χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο συγκεντρωτικός χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, δεν περιέχει με αντίθετο πρόσημο, το συνολικό ποσό που διαβιβάστηκε από τους Τύπους Παραστατικών 1.1, 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4 , αλλά μόνο το ποσό που κατανέμεται στις υπόλοιπες γραμμές σύνοψης. Στις επόμενες γραμμές σύνοψης δεν περιλαμβάνεται ο χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5 με το ποσό που πραγματικά συσχετίζεται με αυτούς. Το ποσό του χαρακτηρισμού και για τις δύο περιπτώσεις, προκύπτει μετά την αφαίρεση του συνολικού ποσού που διαβιβάστηκε με τους Τύπους Παραστατικών 1.1, 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4, από την 1ης γραμμή σύνοψης των Τύπων Παραστατικών 17.3 και 17.5 ανά περίπτωση.

Για σκοπούς άμεσης τεκμηρίωσης προκρίνεται η 1η επιλογή».

Σύμφωνα με τα παραπάνω, διενεργείται η διαβίβαση των δεδομένων του 2021, για όλες τις επιχειρήσεις, ανεξάρτητα από τον επιλεγόμενο τρόπο διαβίβασης, σύμφωνα με τα οριζόμενα της Α.1138/2021.

Χαρακτηριστικό πάντως της δυσκολίας κατανόησης και εφαρμογής των οδηγιών είναι, για παράδειγμα, και το εξής απόσπασμα των οδηγιών (παρατίθεται αυτούσιο):

«Τα δεδομένα των εγγραφών τακτοποίησης εσόδων και εξόδων σύμφωνα με τον εναλλακτικό τρόπο διαβίβασης περιλαμβάνει δύο επιλογές:

1η Επιλογή: Διαβίβαση εγγραφών τακτοποίησης με την 1η γραμμή σύνοψης, στην οποία ο συγκεντρωτικός χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο συγκεντρωτικός χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, περιέχει με αντίθετο πρόσημο, το συνολικό ποσό που διαβιβάστηκε στην ψηφιακή πλατφόρμα myDATA, από τους Τύπους Παραστατικών 1.1 , 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4. Στις επόμενες γραμμές σύνοψης, κατανέμονται τα ποσά στους κωδικούς Ε3, με κανονικό πρόσημο, σύμφωνα με την υποβληθείσα δήλωση Ε3. Σε αυτούς τους κωδικούς υπάρχει περίπτωση να περιλαμβάνεται με κανονικό πρόσημο και ο χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, με το ποσό που πραγματικά συσχετίζεται με αυτούς.

2η Επιλογή: Διαβίβαση εγγραφών τακτοποίησης με την 1η γραμμή σύνοψης, στην οποία ο συγκεντρωτικός χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο συγκεντρωτικός χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5, δεν περιέχει με αντίθετο πρόσημο, το συνολικό ποσό που διαβιβάστηκε από τους Τύπους Παραστατικών 1.1, 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4 , αλλά μόνο το ποσό που κατανέμεται στις υπόλοιπες γραμμές σύνοψης. Στις επόμενες γραμμές σύνοψης δεν περιλαμβάνεται ο χαρακτηρισμός Ε3_562 Λοιπά Συνήθη Έσοδα για 17.3 και ο χαρακτηρισμός Ε3_585_016 Λοιπά Έξοδα για 17.5 με το ποσό που πραγματικά συσχετίζεται με αυτούς. Το ποσό του χαρακτηρισμού και για τις δύο περιπτώσεις, προκύπτει μετά την αφαίρεση του συνολικού ποσού που διαβιβάστηκε με τους Τύπους Παραστατικών 1.1, 1.1 αυτοτιμολόγηση, 5.2, 3.1, 11.1 και 11.4, από την 1ης γραμμή σύνοψης των Τύπων Παραστατικών 17.3 και 17.5 ανά περίπτωση.

Για σκοπούς άμεσης τεκμηρίωσης προκρίνεται η 1η επιλογή».

ΠΗΓΗ

Δεν υπάρχουν σχόλια :

Δημοσίευση σχολίου