ΜΕΤΑ ΤΑ 15-20 ΔΙΣ ΠΟΥ ΘΑ ΚΟΣΤΊΣΕΙ ΣΕ ΟΡΟΥΣ ΕΓΓΥΗΣΕΩΝ ΕΔ & CASH COLLATERAL ΤΟ ΣΧΕΔΙΟ "ΗΡΑΚΛΗΣ", ΑΣ ΕΤΟΙΜΑΖΟΜΑΣΤΕ ΓΙΑ ΤΟΥΛΑΧΙΣΤΟΝ ΑΚΟΜΗ 10 ΔΙΣ, ΜΕ ΤΑ ΟΠΟΙΑ ΘΑ ΕΠΙΔΟΤΗΘΕΙ ΑΠΟ ΤΟΝ ΚΡΑΤΙΚΟ ΚΟΡΒΑΝΑ, ΤΟ ΣΧΕΔΙΟ ΣΤΟΥΡΝΑΡΑ-ΤτΕ ΓΙΑ ΤΑ ΜΗ ΕΞΑΣΦΑΛΙΣΜΕΝΑ ΚΟΚΚΙΝΑ ΔΑΝΕΙΑ !!!

Δεδομένου ότι το σχέδιο «Ηρακλής» έχει στόχο να αντιμετωπίσει το 40% των «κόκκινων» δανείων μέσω τιτλοποιήσεων, ενώ το σχέδιο της ΤτΕ καλύπτει χονδρικά το υπόλοιπο 60%, των χαμηλότερης ποιότητας δανείων, οι προσδοκίες για γρήγορη εκκαθάριση των τραπεζικών χαρτοφυλακίων ενισχύονται σημαντικά και αρχίζει να γίνεται ορατός ο στόχος για μείωση του ποσοστού των NPE σε μονοψήφιο αριθμό το 2022, ή ακόμη και το 2021.

Η «αχίλλειος πτέρνα» των ελληνικών τραπεζών

Σοβαρό πρόβλημα με την ποιότητα των κεφαλαίων. Το μεγαλύτερο μέρος τους συγκροτείται από αναβαλλόμενες φορολογικές πιστώσεις !!!

Μπορεί οι τράπεζες να έχουν βελτιώσει τη ρευστότητά τους, να επιταχύνουν την εξυγίανση των ισολογισμών και να διαθέτουν ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας, όμως «αχίλλειο πτέρνα» αποτελεί η χαμηλή ποιότητα των κεφαλαίων τους, καθώς το μεγαλύτερο μέρος της κεφαλαιακής βάσης καλύπτεται από αναβαλλόμενες φορολογικές πιστώσεις.

Ποιοτικά κεφάλαια των τραπεζών είναι αυτά που μπορούν να χρησιμοποιηθούν άμεσα και αποτελεσματικά για να απορροφήσουν πιστωτικές ζημιές. Όμως, στους ισολογισμούς των ελληνικών τραπεζών αυτά τα κεφάλαια είναι αρκετά λιγότερα από μια άλλη κατηγορία λογιστικών κεφαλαίων: τις επιστροφές μελλοντικών φόρων από το Ελληνικό Δημόσιο («αναβαλλόμενοι φόροι»). Οι αναβαλλόμενοι φόροι («deferred tax assets - DTA») επιτρέπεται να αναγνωρίζονται ως κεφάλαιο όταν θεωρείται βέβαιο ότι μια τράπεζα έχει θεμελιώσει το δικαίωμα επιστροφής φόρου («deferred tax credits – DTC»).

Η αναγνώριση του DTC ως ενσώματου κεφαλαίου («tangible equity») ήταν μια βολική λύση για να αποφύγουν οι τράπεζες μια ακόμη ανακεφαλαιοποίηση. Ομως το DTC είναι «δίκοπο μαχαίρι»:

Η Διεύθυνση Ανταγωνισμού της Κομισιόν κατά το παρελθόν είχε διαπιστώσει παραβιάσεις του ανταγωνισμού στα σχήματα αναβαλλόμενης φορολογίας που χρησιμοποιήθηκαν για να ενισχυθούν τα κεφάλαια των τραπεζών

Σε «αγκάθι» για τις τράπεζες και τις προσπάθειες αντιμετώπισης του προβλήματος των «κόκκινων» δανείων μπορεί να εξελιχθεί το θέμα της αναβαλλόμενης φορολογίας, καθώς κάθε λύση που υιοθετείται θα πρέπει να σέβεται τους κανόνες ανταγωνισμού και να τύχει της έγκρισης της Γενικής Διεύθυνσης Ανταγωνισμού της Κομισιόν (DG Comp).

Η DG Comp, όπως γράφει το newmoney.gr, κατά το παρελθόν είχε διαπιστώσει παραβιάσεις του ανταγωνισμού στα σχήματα αναβαλλόμενης φορολογίας που χρησιμοποιήθηκαν για να ενισχυθούν τα κεφάλαια των τραπεζών στην Ελλάδα, την Ιταλία, τη Γαλλία και την Πορτογαλία και χρειάστηκαν δύο χρόνια διαβουλεύσεων για να «κλείσει» το θέμα, το 2016.

Με το δεδομένο αυτό, θεωρείται ότι οποιαδήποτε λύση για τα κόκκινα δάνεια περιλαμβάνει χειρισμούς με την αναβαλλόμενη φορολογία, όπως το σχέδιο της Τράπεζας της Ελλάδος για τα κόκκινα δάνεια, θα περάσει από «ψιλή κρισάρα» της διεύθυνσης ανταγωνισμού, η οποία όπως λένε πηγές με γνώση του θέματος, «δεν σηκώνει μύγα στο σπαθί της».

Οι ίδιες πηγές επισημαίνουν ότι τα μηνύματα που έχουν μεταδοθεί προς την ελληνική πλευρά είναι ότι εάν τεθεί θέμα στην DG Comp τότε αναγκαστικά θα τεθεί και πάλι στο μικροσκόπιο από πλευράς κανόνων ανταγωνισμού το ζήτημα της αναβαλλόμενης φορολογίας συνολικά.

Το σχέδιο της Τράπεζας της Ελλάδος για τα κόκκινα δάνεια έρχεται πάλι στο προσκήνιο ενώ ακόμα είναι υπό διαμόρφωση οι τεχνικές λεπτομέρειες του σχεδίου «Ηρακλής» που προβλέπει την μεταφορά κόκκινων δανείων σε μια εταιρεία ειδικού σκοπού η οποία θα τα τιτλοποιήσει. Το σχέδιο «Ηρακλής» έχει εγκριθεί από την DG Comp, αλλά τόσο το ΔΝΤ όσο και η Τράπεζα της Ελλάδος έχουν διαμηνύσει ότι το σχήμα είναι μεν στη σωστή κατεύθυνση, αλλά δεν είναι αρκετό και θα χρειαστούν κι άλλα μέτρα για να ελαφρυνθούν οι τράπεζες από το βάρος των κόκκινων δανείων.

Για την επίλυση του προβλήματος, η Τράπεζα της Ελλάδος είχε προτείνει ένα διαφορετικό σχήμα, το οποίο προβλέπει τη μεταφορά κόκκινων δανείων σε μια εταιρεία ειδικού σκοπού, η οποία θα «προικοδοτηθεί» με τα κεφάλαια της αναβαλλόμενης φορολογίας τα οποία σήμερα οι τράπεζες υπολογίζουν στα δικά τους κεφάλαια και, με βάση το σχέδιο, θα κληθούν να εισφέρουν ένα σημαντικό κομμάτι τους στη νέα εταιρεία. Στο πλαίσιο της αναβαλλόμενης φορολογίας, οι τράπεζες υπολογίζουν στα κεφάλαιά τους επιστροφή φόρου από μελλοντικά κέρδη, αποσβένοντας έτσι ζημίες από το PSI. Με απλά λόγια, οι τράπεζες δεν θα πληρώνουν φόρο για τα κέρδη τους μέχρι να αντισταθμίσουν τη χασούρα από το PSI, μέσα σε μια 20ετία.

Το σχέδιο της Τράπεζας της Ελλάδος έχει το πλεονέκτημα ότι αποτελεί και μια λύση για τα τραπεζικά κεφάλαια που έχουν υπολογιστεί με τη μέθοδο της αναβαλλόμενης φορολογίας, τα οποία βρίσκονται σε υψηλό ποσοστό.

Όμως για την αναβαλλόμενη φορολογία δεν υπήρξε επίσημη απόφαση έγκρισης της DG Comp το 2014, όταν αναβαλλόμενη φορολογική απαίτηση απεξαρτήθηκε από τη μελλοντική κερδοφορία των τραπεζών. Η DG Comp διαπίστωσε ότι υπήρχε παραβίαση των κανόνων ανταγωνισμού, καθώς το κράτος παρείχε την εγγύησή του για την αναβαλλόμενη φορολογία, ακόμα και σε περιπτώσεις όπου η τελευταία δεν αντιστοιχούσε στις προβλέψεις για την προσδοκώμενη κερδοφορία ή ακόμα και σε περίπτωση που δεν θα υπήρχαν κέρδη. Οι τράπεζες υπολόγιζαν στα βιβλία τους κεφάλαια από αναβαλλόμενη φορολογία δυσανάλογα υψηλή σε σχέση με τον προβλεπόμενα έσοδα και το φόρο που είχαν πληρώσει στην πραγματικότητα στο Κράτος.

Οι διαπραγματεύσεις της DG Comp με την Ελλάδα, την Ιταλία, τη Γαλλία και την Πορτογαλία για τις παραβιάσεις του ανταγωνισμού κράτησαν δύο χρόνια και επήλθε συμφωνία το 2016, στο πλαίσιο της οποίας το σύστημα τροποποιήθηκε καταργώντας τον υπολογισμό αναβαλλόμενης φορολογίας που δεν αντιστοιχεί σε πραγματικές προβλέψεις προσδοκώμενων κερδών και αντίστοιχης φορολογίας, ενώ υιοθετήθηκε ένα σύστημα πληρωμής του Κράτους για την εγγύηση.

Στην Ελλάδα, το σύστημα τροποποιήθηκε το 2015, παύοντας έτσι τη δημιουργία νέας αναβαλλόμενης φορολογίας με κρατική εγγύηση, ενώ θεσπίστηκε και η πληρωμή του Κράτους, με εκχώρηση μετοχών στο Δημόσιο, σε περίπτωση που η τράπεζα δεν πραγματοποιήσει κέρδη.

Οι Πρωθυπουργοί δεν ανακοινώνουν ποτέ αυτά που παραχωρούν, κεκλεισμένων των θυρών, σε Τράπεζες και Δανειστές. Αυτό είναι δουλειά του Κεντρικού Τραπεζίτη, που για να τους προστατέψει, τα ανακοινώνει πάντα ως δικά του εφευρήματα. Ειδικά όταν αυτά οδηγούν σε μια ακόμη επιδρομή στον κρατικό κορβανά, με το ξεπουπούλιασμα του μαξιλαριού των 37 Δις και την τιτλοποίηση, με την εγγύηση του ΕΔ, της φούσκας του κοπανιστού αέρα με τον οποίο φούσκωσε την κεφαλαιακή επάρκεια των Ελληνικών Τραπεζών η Αναβαλλόμενη Φορολογία. Και, ακόμη ειδικότερα, όταν επιλέγεται ως καύσιμο της επιστροφής στην κανονικότητα, το αίμα των πλειστηριασμένων Δανειοληπτών .......

Το 63% της κεφαλαιακής βάσης των ελληνικών τραπεζών (16,3 Δις) συγκροτείται από τον κοπανιστό αέρα της αναβαλλόμενης φορολογίας !!!

Νέα διάσταση στη νομοτελειακά καταδικασμένη προσπάθεια των τραπεζών να επιταχύνουν την εκκαθάριση των ισολογισμών τους από τα κόκκινα δάνεια, δίνει η συμφωνία της κυβέρνησης με την Τράπεζα της Ελλάδος, για την ενεργοποίηση, από τις αρχές του 2020, και του σχεδίου της ΤτΕ, το οποίο ευελπιστεί ότι θα επιτρέψει να καθαρίσει ταχύτερα η κόπρος του Αυγείου, δηλαδή τα δάνεια που βρίσκονται σε μεγάλη καθυστέρηση και έχουν ήδη καταγγελθεί. Όπως σχολιάζουν αναλυτές, το σχέδιο της ΤτΕ έρχεται να συμπληρώσει το σχέδιο «Ηρακλής», που έχει εκπονηθεί από το υπουργείο Οικονομικών και αναμένεται να πάρει μορφή νόμου πριν το τέλος του έτους.

Αυτή η συμπληρωματικότητα, καθησυχάζει όσους εξέφραζαν φόβους ότι μόνο με το σχέδιο «Ηρακλής», για τις τιτλοποιήσεις των εξασφαλίσεων μη εξυπηρετούμενων δανείων με κρατικές εγγυήσεις, θα καθάριζαν μόνο τα προβληματικά δάνεια σχετικά καλής ποιότητας, ενώ θα έμεναν στα τραπεζικά χαρτοφυλάκια τα χειρότερα NPL:

- Η δομή του σχεδίου «Ηρακλής», ακριβώς επειδή περιλαμβάνει κρατικές εγγυήσεις, οι οποίες απαγορεύεται να προσφέρονται για «τοξικά» δάνεια, οδηγεί σε τιτλοποιήσεις εξασφαλίσεων δανείων σχετικά υψηλής ποιότητας. Ειδικά για το ανώτερο κομμάτι των τιτλοποιήσεων (senior tranch), για το οποίο θα προσφέρει εγγυήσεις το Δημόσιο, οι τράπεζες είναι υποχρεωμένες να διαμορφώσουν έτσι τα «μπουκέτα» των τιτλοποιήσεων, ώστε να εξασφαλίζεται αξιολόγηση τουλάχιστον ΒΒ- από αναγνωρισμένο οίκο. Αυτό σημαίνει ότι, για να φθάσουν αυτόν τον ψηλό «πήχη» αξιολόγησης, οι τράπεζες θα πρέπει να τοποθετήσουν στα τιτλοποιούμενα χαρτοφυλάκια δάνεια της κατηγορίας “unlikely to pay”, δηλαδή δάνεια με μικρή καθυστέρηση, έως ενός έτους. Επιπλέον, για να εξασφαλισθεί η καλή βαθμολογία, θα χρειασθεί ακόμη και να τιτλοποιηθούν κανονικά εξυπηρετούμενα δάνεια, μαζί με τα προβληματικά. Στο μεσαίο και στο χαμηλότερο κομμάτι των τιτλοποιήσεων αναμένεται να τοποθετηθούν δάνεια με μεγαλύτερη καθυστέρηση, αλλά πάντως όχι αρκετά, μπροστά στο «βουνό» των πολύ προβληματικών δανείων των τραπεζών.

- Αντίθετα, η Τράπεζα της Ελλάδος έχει ξεκαθαρίσει εξαρχής ότι με το δικό της σχέδιο προορίζονται να μεταφερθούν σε όχημα ειδικού σκοπού μόνο δάνεια που έχουν ήδη καταγγελθεί από τις τράπεζες, δηλαδή το πιο... προβληματικό κομμάτι των προβληματικών δανείων. Η ΤτΕ έχει, άλλωστε, υπόψη της την ανησυχία που υπάρχει στον Ενιαίο Εποπτικό Μηχανισμό της ΕΚΤ για το γεγονός ότι οι ελληνικές τράπεζες δεν έχουν μόνο το μεγαλύτερο δείκτη «κόκκινων» δανείων στην ευρωζώνη, αλλά έχουν συγκεντρώσει και τα περισσότερα δάνεια σε βαθιά καθυστέρηση. Είναι χαρακτηριστικό ότι στην πρόσφατη ανάλυση της Ευρωπαϊκής Τραπεζικής Αρχής για τα μη εξυπηρετούμενα δάνεια, η Αρχή, που αποτελεί την «ομπρέλα» των τραπεζικών εποπτών της Ευρωπαϊκής Ένωσης, επισήμαινε ότι η Ελλάδα έχει τη χειρότερη επίδοση στην Ευρώπη, με τα δάνεια που βρίσκονται σε καθυστέρηση περισσότερα από πέντε χρόνια να ξεπερνούν το 65% του συνόλου των «κόκκινων» δανείων.

Δεδομένου ότι το σχέδιο «Ηρακλής» έχει στόχο να αντιμετωπίσει το 40% των «κόκκινων» δανείων μέσω τιτλοποιήσεων, ενώ το σχέδιο της ΤτΕ καλύπτει χονδρικά το υπόλοιπο 60%, των χαμηλότερης ποιότητας δανείων, οι προσδοκίες για γρήγορη εκκαθάριση των τραπεζικών χαρτοφυλακίων ενισχύονται σημαντικά και αρχίζει να γίνεται ορατός ο στόχος για μείωση του ποσοστού των NPE σε μονοψήφιο αριθμό το 2022, ή ακόμη και το 2021.

Η αναβαλλόμενη φορολογία

«Κερασάκι στην τούρτα» του σχεδίου της ΤτΕ είναι ότι παρέχει τη δυνατότητα να βελτιωθεί η ποιότητα των κεφαλαίων των τραπεζών, που σήμερα είναι χαμηλή, καθώς πάνω από 60% των κεφαλαίων προέρχονται από αναβαλλόμενες φορολογικές πιστώσεις (DTC), που αναγνωρίζονται προσωρινά από τις εποπτικές αρχές ως τραπεζικό κεφάλαιο. Οι τράπεζες θα εισφέρουν σε όχημα ειδικού σκοπού, εκτός από δάνεια και ένα μέρος της αναβαλλόμενης φορολογίας, ώστε να μειωθεί το ποσοστό της επί του συνόλου των κεφαλαίων τους. Βέβαια, για να λειτουργήσει το σχήμα θα πρέπει να βρεθεί ένας τρόπος για να μην θεωρηθεί ότι το Δημόσιο πληρώνει πρόωρα επιστροφές φόρου και αυτό αποτελεί κρατική ενίσχυση. Η διοίκηση της ΤτΕ εμφανίζεται αισιόδοξη ότι μπορεί να βρεθεί μια λύση που θα καθησυχάσει όποιες ανησυχίες μπορεί να έχει η Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν.

«Κερασάκι στην τούρτα» του σχεδίου της ΤτΕ είναι ότι παρέχει τη δυνατότητα να βελτιωθεί η ποιότητα των κεφαλαίων των τραπεζών, που σήμερα είναι χαμηλή, καθώς πάνω από 60% των κεφαλαίων προέρχονται από αναβαλλόμενες φορολογικές πιστώσεις (DTC), που αναγνωρίζονται προσωρινά από τις εποπτικές αρχές ως τραπεζικό κεφάλαιο. Οι τράπεζες θα εισφέρουν σε όχημα ειδικού σκοπού, εκτός από δάνεια και ένα μέρος της αναβαλλόμενης φορολογίας, ώστε να μειωθεί το ποσοστό της επί του συνόλου των κεφαλαίων τους. Βέβαια, για να λειτουργήσει το σχήμα θα πρέπει να βρεθεί ένας τρόπος για να μην θεωρηθεί ότι το Δημόσιο πληρώνει πρόωρα επιστροφές φόρου και αυτό αποτελεί κρατική ενίσχυση. Η διοίκηση της ΤτΕ εμφανίζεται αισιόδοξη ότι μπορεί να βρεθεί μια λύση που θα καθησυχάσει όποιες ανησυχίες μπορεί να έχει η Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν.

Η «αχίλλειος πτέρνα» των ελληνικών τραπεζών

Σοβαρό πρόβλημα με την ποιότητα των κεφαλαίων. Το μεγαλύτερο μέρος τους συγκροτείται από αναβαλλόμενες φορολογικές πιστώσεις !!!

Μπορεί οι τράπεζες να έχουν βελτιώσει τη ρευστότητά τους, να επιταχύνουν την εξυγίανση των ισολογισμών και να διαθέτουν ικανοποιητικούς δείκτες κεφαλαιακής επάρκειας, όμως «αχίλλειο πτέρνα» αποτελεί η χαμηλή ποιότητα των κεφαλαίων τους, καθώς το μεγαλύτερο μέρος της κεφαλαιακής βάσης καλύπτεται από αναβαλλόμενες φορολογικές πιστώσεις.

Ποιοτικά κεφάλαια των τραπεζών είναι αυτά που μπορούν να χρησιμοποιηθούν άμεσα και αποτελεσματικά για να απορροφήσουν πιστωτικές ζημιές. Όμως, στους ισολογισμούς των ελληνικών τραπεζών αυτά τα κεφάλαια είναι αρκετά λιγότερα από μια άλλη κατηγορία λογιστικών κεφαλαίων: τις επιστροφές μελλοντικών φόρων από το Ελληνικό Δημόσιο («αναβαλλόμενοι φόροι»). Οι αναβαλλόμενοι φόροι («deferred tax assets - DTA») επιτρέπεται να αναγνωρίζονται ως κεφάλαιο όταν θεωρείται βέβαιο ότι μια τράπεζα έχει θεμελιώσει το δικαίωμα επιστροφής φόρου («deferred tax credits – DTC»).

Η αναγνώριση του DTC ως ενσώματου κεφαλαίου («tangible equity») ήταν μια βολική λύση για να αποφύγουν οι τράπεζες μια ακόμη ανακεφαλαιοποίηση. Ομως το DTC είναι «δίκοπο μαχαίρι»:

-- Για να επιστρέφονται οι φόροι στις τράπεζες, χρειάζεται να έχουν κέρδη

-- Σε κάθε χρήση που δεν θα εμφανίσουν κερδοφορία αλλά ζημιές, είναι υποχρεωμένες από το νόμο να εκδίδουν μετοχές υπέρ του Δημοσίου.

Έτσι, αυτό που εμφανίζεται σαν λύση ενός προβλήματος (της επάρκειας κεφαλαίων) εν δυνάμει δημιουργεί ένα άλλο, σοβαρό πρόβλημα, αφού εκτίθενται οι τράπεζες σε κίνδυνο κρατικοποίησης.

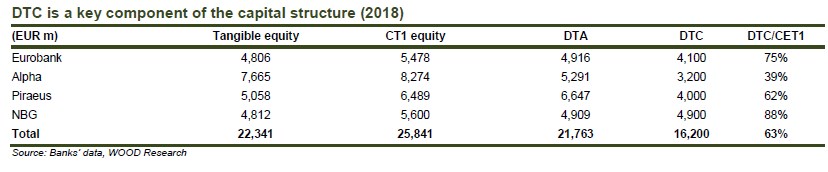

Πόσο σοβαρό, όμως, είναι το πρόβλημα με τα DTC στους τραπεζικούς ισολογισμούς; Όπως φαίνεται από στοιχεία από τις οικονομικές καταστάσεις 2018 που επεξεργάσθηκε η Wood, κατά μέσο όρο η κεφαλαιακή βάση των τεσσάρων συστημικών τραπεζών αποτελείται κατά 63% από DTC.

Σε συνολικά κεφάλαια πρώτης βαθμίδας (CET1), ύψους 25,841 δισ. ευρώ, τα 16,2 δισ. ευρώ είναι DTC. Έτσι, μένουν λιγότερα από 10 δισ. ευρώ «πραγματικού» κεφαλαίου (για την ακρίβεια: 9,641 δισ.), το οποίο μπορεί να αξιοποιηθεί για την κάλυψη πιστωτικών ζημιών.

Μόνο στην περίπτωση της Alpha τα ενσώματα κεφάλαια ξεπερνούν το DTC, με αποτέλεσμα η σχέση να διαμορφώνεται χαμηλότερα από το 50% (στο 38%). Στο άλλο άκρο, το DTC αποτελεί το 88% του συνολικού κεφαλαίου πρώτης βαθμίδας (CET1) της Εθνικής Τράπεζας.

Τι μπορεί να γίνει για να λυθεί αυτό το πρόβλημα, που αποτελεί και ένα σοβαρό εμπόδιο στην προσπάθεια των τραπεζών να χρηματοδοτήσουν την ανάκαμψη της οικονομίας;

Σήμερα, η μοναδική πρόταση που υπάρχει στο τραπέζι για τη γρήγορη μείωση του DTC είναι αυτή που έχει καταθέσει η Τράπεζα της Ελλάδος, που προβλέπει ότι, μαζί με προβληματικά δάνεια, οι τράπεζες θα εισφέρουν σε όχημα ειδικού σκοπού και το αντίστοιχο DTC που έχουν στους ισολογισμούς τους, ώστε εκτός από την εξυγίανση στην πλευρά του ενεργητικού (δάνεια) να βελτιωθεί η εικόνα και στο παθητικό (ίδια κεφάλαια), καθώς θα μειωθεί η συμμετοχή του DTC στην κεφαλαιακή βάση.

Η λύση αυτή είναι καινοτομική και φαίνεται ότι μπορεί να λειτουργήσει αποτελεσματικά, όμως, ακριβώς επειδή δεν έχει εφαρμοσθεί σε άλλη χώρα της ευρωζώνης, η αξιολόγησή της από τη Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν δεν θα είναι απλή υπόθεση.

Αυτό που πρέπει να κριθεί είναι αν η απαιτούμενη εκ των προτέρων αναγνώριση της υποχρέωσης του Δημοσίου να πληρώσει τις επιστροφές φόρων, για το κομμάτι του DTC που θα μεταφερθεί στην «bad bank», αποτελεί μια κρατική ενίσχυση στις τράπεζες, η οποία δεν έρχεται σε αντίθεση με το ευρωπαϊκό δίκαιο για τον ανταγωνισμό.

Η Κομισιόν δεν θα αξιολογήσει, εν προκειμένω, μόνο την ελληνική περίπτωση, αλλά και το ενδεχόμενο να ακολουθήσουν και άλλες χώρες τον ίδιο δρόμο για να υποστηρίξουν τις τράπεζές τους, γι' αυτό και η διαδικασία αξιολόγησης της πρότασης της ΤτΕ δεν θα είναι απλή, ούτε σύντομη. Έτσι, η ουσιαστική ποιοτική βελτίωση των τραπεζικών κεφαλαίων φαίνεται ότι θα καθυστερήσει αρκετά...

-- Σε κάθε χρήση που δεν θα εμφανίσουν κερδοφορία αλλά ζημιές, είναι υποχρεωμένες από το νόμο να εκδίδουν μετοχές υπέρ του Δημοσίου.

Έτσι, αυτό που εμφανίζεται σαν λύση ενός προβλήματος (της επάρκειας κεφαλαίων) εν δυνάμει δημιουργεί ένα άλλο, σοβαρό πρόβλημα, αφού εκτίθενται οι τράπεζες σε κίνδυνο κρατικοποίησης.

Πόσο σοβαρό, όμως, είναι το πρόβλημα με τα DTC στους τραπεζικούς ισολογισμούς; Όπως φαίνεται από στοιχεία από τις οικονομικές καταστάσεις 2018 που επεξεργάσθηκε η Wood, κατά μέσο όρο η κεφαλαιακή βάση των τεσσάρων συστημικών τραπεζών αποτελείται κατά 63% από DTC.

Σε συνολικά κεφάλαια πρώτης βαθμίδας (CET1), ύψους 25,841 δισ. ευρώ, τα 16,2 δισ. ευρώ είναι DTC. Έτσι, μένουν λιγότερα από 10 δισ. ευρώ «πραγματικού» κεφαλαίου (για την ακρίβεια: 9,641 δισ.), το οποίο μπορεί να αξιοποιηθεί για την κάλυψη πιστωτικών ζημιών.

Μόνο στην περίπτωση της Alpha τα ενσώματα κεφάλαια ξεπερνούν το DTC, με αποτέλεσμα η σχέση να διαμορφώνεται χαμηλότερα από το 50% (στο 38%). Στο άλλο άκρο, το DTC αποτελεί το 88% του συνολικού κεφαλαίου πρώτης βαθμίδας (CET1) της Εθνικής Τράπεζας.

Τι μπορεί να γίνει για να λυθεί αυτό το πρόβλημα, που αποτελεί και ένα σοβαρό εμπόδιο στην προσπάθεια των τραπεζών να χρηματοδοτήσουν την ανάκαμψη της οικονομίας;

Σήμερα, η μοναδική πρόταση που υπάρχει στο τραπέζι για τη γρήγορη μείωση του DTC είναι αυτή που έχει καταθέσει η Τράπεζα της Ελλάδος, που προβλέπει ότι, μαζί με προβληματικά δάνεια, οι τράπεζες θα εισφέρουν σε όχημα ειδικού σκοπού και το αντίστοιχο DTC που έχουν στους ισολογισμούς τους, ώστε εκτός από την εξυγίανση στην πλευρά του ενεργητικού (δάνεια) να βελτιωθεί η εικόνα και στο παθητικό (ίδια κεφάλαια), καθώς θα μειωθεί η συμμετοχή του DTC στην κεφαλαιακή βάση.

Η λύση αυτή είναι καινοτομική και φαίνεται ότι μπορεί να λειτουργήσει αποτελεσματικά, όμως, ακριβώς επειδή δεν έχει εφαρμοσθεί σε άλλη χώρα της ευρωζώνης, η αξιολόγησή της από τη Γενική Διεύθυνση Ανταγωνισμού της Κομισιόν δεν θα είναι απλή υπόθεση.

Αυτό που πρέπει να κριθεί είναι αν η απαιτούμενη εκ των προτέρων αναγνώριση της υποχρέωσης του Δημοσίου να πληρώσει τις επιστροφές φόρων, για το κομμάτι του DTC που θα μεταφερθεί στην «bad bank», αποτελεί μια κρατική ενίσχυση στις τράπεζες, η οποία δεν έρχεται σε αντίθεση με το ευρωπαϊκό δίκαιο για τον ανταγωνισμό.

Η Κομισιόν δεν θα αξιολογήσει, εν προκειμένω, μόνο την ελληνική περίπτωση, αλλά και το ενδεχόμενο να ακολουθήσουν και άλλες χώρες τον ίδιο δρόμο για να υποστηρίξουν τις τράπεζές τους, γι' αυτό και η διαδικασία αξιολόγησης της πρότασης της ΤτΕ δεν θα είναι απλή, ούτε σύντομη. Έτσι, η ουσιαστική ποιοτική βελτίωση των τραπεζικών κεφαλαίων φαίνεται ότι θα καθυστερήσει αρκετά...

Η Διεύθυνση Ανταγωνισμού της Κομισιόν κατά το παρελθόν είχε διαπιστώσει παραβιάσεις του ανταγωνισμού στα σχήματα αναβαλλόμενης φορολογίας που χρησιμοποιήθηκαν για να ενισχυθούν τα κεφάλαια των τραπεζών

Σε «αγκάθι» για τις τράπεζες και τις προσπάθειες αντιμετώπισης του προβλήματος των «κόκκινων» δανείων μπορεί να εξελιχθεί το θέμα της αναβαλλόμενης φορολογίας, καθώς κάθε λύση που υιοθετείται θα πρέπει να σέβεται τους κανόνες ανταγωνισμού και να τύχει της έγκρισης της Γενικής Διεύθυνσης Ανταγωνισμού της Κομισιόν (DG Comp).

Η DG Comp, όπως γράφει το newmoney.gr, κατά το παρελθόν είχε διαπιστώσει παραβιάσεις του ανταγωνισμού στα σχήματα αναβαλλόμενης φορολογίας που χρησιμοποιήθηκαν για να ενισχυθούν τα κεφάλαια των τραπεζών στην Ελλάδα, την Ιταλία, τη Γαλλία και την Πορτογαλία και χρειάστηκαν δύο χρόνια διαβουλεύσεων για να «κλείσει» το θέμα, το 2016.

Με το δεδομένο αυτό, θεωρείται ότι οποιαδήποτε λύση για τα κόκκινα δάνεια περιλαμβάνει χειρισμούς με την αναβαλλόμενη φορολογία, όπως το σχέδιο της Τράπεζας της Ελλάδος για τα κόκκινα δάνεια, θα περάσει από «ψιλή κρισάρα» της διεύθυνσης ανταγωνισμού, η οποία όπως λένε πηγές με γνώση του θέματος, «δεν σηκώνει μύγα στο σπαθί της».

Οι ίδιες πηγές επισημαίνουν ότι τα μηνύματα που έχουν μεταδοθεί προς την ελληνική πλευρά είναι ότι εάν τεθεί θέμα στην DG Comp τότε αναγκαστικά θα τεθεί και πάλι στο μικροσκόπιο από πλευράς κανόνων ανταγωνισμού το ζήτημα της αναβαλλόμενης φορολογίας συνολικά.

Το σχέδιο της Τράπεζας της Ελλάδος για τα κόκκινα δάνεια έρχεται πάλι στο προσκήνιο ενώ ακόμα είναι υπό διαμόρφωση οι τεχνικές λεπτομέρειες του σχεδίου «Ηρακλής» που προβλέπει την μεταφορά κόκκινων δανείων σε μια εταιρεία ειδικού σκοπού η οποία θα τα τιτλοποιήσει. Το σχέδιο «Ηρακλής» έχει εγκριθεί από την DG Comp, αλλά τόσο το ΔΝΤ όσο και η Τράπεζα της Ελλάδος έχουν διαμηνύσει ότι το σχήμα είναι μεν στη σωστή κατεύθυνση, αλλά δεν είναι αρκετό και θα χρειαστούν κι άλλα μέτρα για να ελαφρυνθούν οι τράπεζες από το βάρος των κόκκινων δανείων.

Για την επίλυση του προβλήματος, η Τράπεζα της Ελλάδος είχε προτείνει ένα διαφορετικό σχήμα, το οποίο προβλέπει τη μεταφορά κόκκινων δανείων σε μια εταιρεία ειδικού σκοπού, η οποία θα «προικοδοτηθεί» με τα κεφάλαια της αναβαλλόμενης φορολογίας τα οποία σήμερα οι τράπεζες υπολογίζουν στα δικά τους κεφάλαια και, με βάση το σχέδιο, θα κληθούν να εισφέρουν ένα σημαντικό κομμάτι τους στη νέα εταιρεία. Στο πλαίσιο της αναβαλλόμενης φορολογίας, οι τράπεζες υπολογίζουν στα κεφάλαιά τους επιστροφή φόρου από μελλοντικά κέρδη, αποσβένοντας έτσι ζημίες από το PSI. Με απλά λόγια, οι τράπεζες δεν θα πληρώνουν φόρο για τα κέρδη τους μέχρι να αντισταθμίσουν τη χασούρα από το PSI, μέσα σε μια 20ετία.

Το σχέδιο της Τράπεζας της Ελλάδος έχει το πλεονέκτημα ότι αποτελεί και μια λύση για τα τραπεζικά κεφάλαια που έχουν υπολογιστεί με τη μέθοδο της αναβαλλόμενης φορολογίας, τα οποία βρίσκονται σε υψηλό ποσοστό.

Όμως για την αναβαλλόμενη φορολογία δεν υπήρξε επίσημη απόφαση έγκρισης της DG Comp το 2014, όταν αναβαλλόμενη φορολογική απαίτηση απεξαρτήθηκε από τη μελλοντική κερδοφορία των τραπεζών. Η DG Comp διαπίστωσε ότι υπήρχε παραβίαση των κανόνων ανταγωνισμού, καθώς το κράτος παρείχε την εγγύησή του για την αναβαλλόμενη φορολογία, ακόμα και σε περιπτώσεις όπου η τελευταία δεν αντιστοιχούσε στις προβλέψεις για την προσδοκώμενη κερδοφορία ή ακόμα και σε περίπτωση που δεν θα υπήρχαν κέρδη. Οι τράπεζες υπολόγιζαν στα βιβλία τους κεφάλαια από αναβαλλόμενη φορολογία δυσανάλογα υψηλή σε σχέση με τον προβλεπόμενα έσοδα και το φόρο που είχαν πληρώσει στην πραγματικότητα στο Κράτος.

Οι διαπραγματεύσεις της DG Comp με την Ελλάδα, την Ιταλία, τη Γαλλία και την Πορτογαλία για τις παραβιάσεις του ανταγωνισμού κράτησαν δύο χρόνια και επήλθε συμφωνία το 2016, στο πλαίσιο της οποίας το σύστημα τροποποιήθηκε καταργώντας τον υπολογισμό αναβαλλόμενης φορολογίας που δεν αντιστοιχεί σε πραγματικές προβλέψεις προσδοκώμενων κερδών και αντίστοιχης φορολογίας, ενώ υιοθετήθηκε ένα σύστημα πληρωμής του Κράτους για την εγγύηση.

Στην Ελλάδα, το σύστημα τροποποιήθηκε το 2015, παύοντας έτσι τη δημιουργία νέας αναβαλλόμενης φορολογίας με κρατική εγγύηση, ενώ θεσπίστηκε και η πληρωμή του Κράτους, με εκχώρηση μετοχών στο Δημόσιο, σε περίπτωση που η τράπεζα δεν πραγματοποιήσει κέρδη.

ΠΗΓΕΣ

sofokleousin.gr

https://www.protothema.gr/economy/article/937086/agathi-i-anavallomeni-forologia-sta-nea-shedia-iga-ta-kokkina-daneia/

Δεν υπάρχουν σχόλια :

Δημοσίευση σχολίου