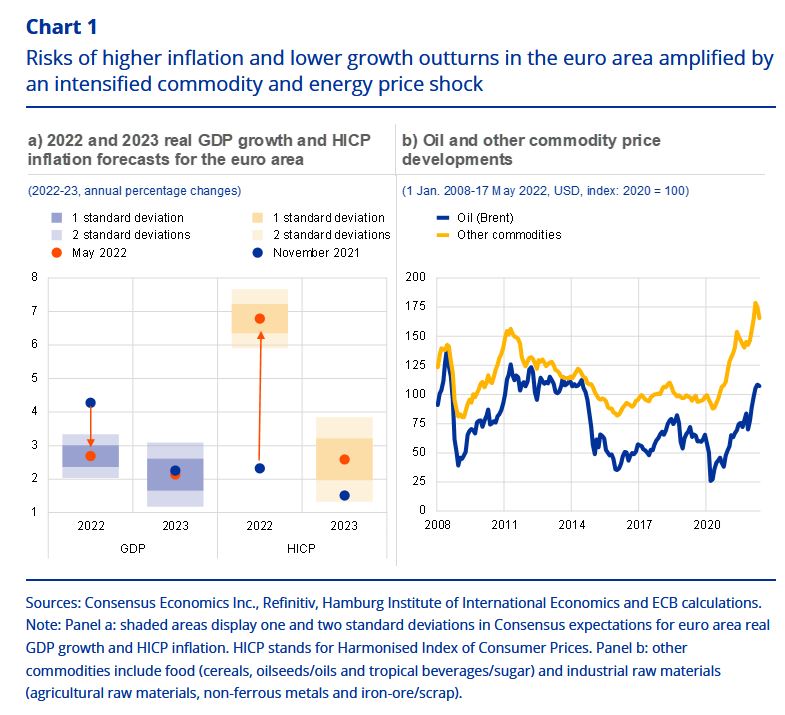

Οι συνθήκες χρηματοπιστωτικής σταθερότητας στην Ευρωζώνη έχουν επιδεινωθεί, καθώς η ρωσική εισβολή στην Ουκρανία οδηγεί σε υψηλότερες τιμές ενέργειας και βασικών εμπορευμάτων και αυξάνει τους κινδύνους για τον πληθωρισμό και την ανάπτυξη της ζώνης του ευρώ, σύμφωνα με την Έκθεση Χρηματοπιστωτικής Σταθερότητας (FSR) Μαΐου 2022, που δημοσιεύτηκε σήμερα από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

«Ο τρομερός πόλεμος στην Ουκρανία έχει προκαλέσει τεράστιο ανθρώπινο πόνο», δήλωσε ο αντιπρόεδρος της ΕΚΤ Luis de Guindos.

«Έχει επίσης αυξήσει τους κινδύνους χρηματοπιστωτικής σταθερότητας μέσω των επιπτώσεών του σε όλες σχεδόν τις πτυχές της οικονομικής δραστηριότητας και τις συνθήκες χρηματοδότησης»., πρόσθεσε.

Η αντίδραση της αγοράς στη ρωσική εισβολή στην Ουκρανία ήταν σε μεγάλο βαθμό συντονισμένη.

Ωστόσο, οι τιμές των εμπορευμάτων και της ενέργειας παρέμειναν υψηλές και ασταθείς, γεγονός που έχει προκαλέσει κάποια πίεση στις αγορές παραγώγων για αυτά τα προϊόντα.

Παρά τις πρόσφατες προσαρμογές, ορισμένα περιουσιακά στοιχεία εξακολουθούν να διατρέχουν τον κίνδυνο περαιτέρω διορθώσεων σε περίπτωση που οι προοπτικές ανάπτυξης εξασθενήσουν περαιτέρω ή/και ο πληθωρισμός αποδειχθεί σημαντικά υψηλότερος από τον αναμενόμενο.

Θα αυξηθεί η αβεβαιότητα

Τα τρωτά σημεία ενδέχεται να αυξηθούν λόγω της αβέβαιης πορείας του πολέμου Ρωσίας-Ουκρανίας και των μεταβαλλόμενων προσδοκιών για ομαλοποίηση της πολιτικής στις προηγμένες οικονομίες.

Άλλες πιθανές παγκόσμιες εξελίξεις, όπως η ευρύτερη αναζωπύρωση της πανδημίας του κορωνοϊού (COVID-19), οι αδυναμίες στις αναδυόμενες αγορές ή η απότομη επιβράδυνση της κινεζικής οικονομικής δραστηριότητας, θα μπορούσαν επίσης να επηρεάσουν τους κινδύνους για την ανάπτυξη και τον πληθωρισμό.

Οι μη χρηματοπιστωτικές εταιρείες της ζώνης του ευρώ αντιμετωπίζουν προκλήσεις από την αύξηση των τιμών των εισροών και τις πιο θολές οικονομικές προοπτικές.

Αυτό μπορεί να αυξήσει τις εταιρικές χρεοκοπίες, ειδικά για επιχειρήσεις και κλάδους που δεν έχουν ακόμη ανακάμψει πλήρως από την πανδημία.

Επιπλέον, οι υπερχρεωμένες επιχειρήσεις και εκείνες με χαμηλότερες αξιολογήσεις πιστοληπτικής ικανότητας ενδέχεται να αντιμετωπίσουν αυστηρότερους όρους χρηματοδότησης.

Οι τιμές των κατοικιών στην Ευρωζώνη εξακολούθησαν να αυξάνονται και η αύξηση των στεγαστικών δανείων επιταχύνεται, αν και μια ευρεία επέκταση των στεγαστικών δανείων σταθερού επιτοκίου θα προστατεύσει πολλούς δανειολήπτες από υψηλότερα επιτόκια βραχυπρόθεσμα.

Οι προοπτικές

Οι προοπτικές κερδοφορίας για τις ευρωπαϊκές τράπεζες έχουν αποδυναμωθεί ξανά, μετά από την ισχυρή ανάκαμψη το 2021.

Ο πιθανός αντίκτυπος της αύξησης των τιμών της ενέργειας, του υψηλότερου πληθωρισμού και της ασθενέστερης ανάπτυξης θα μπορούσαν να προκαλέσουν την υλοποίηση κινδύνων για την ποιότητα του ενεργητικού. Ταυτόχρονα, λίγες τράπεζες έχουν σημαντική άμεση έκθεση στη Ρωσία και την Ουκρανία, και μια πρόσφατη ανάλυση ευπάθειας που διεξήγαγε η ΕΚΤ δείχνει ότι το τραπεζικό σύστημα της ζώνης του ευρώ θα πρέπει να παραμείνει ανθεκτικό ακόμη και σε σοβαρά δυσμενή οικονομικά σενάρια.

Σημαντικές ροές έχουν σημειωθεί από επενδυτικά κεφάλαια που διαχειρίζονται χαρτοφυλάκια εταιρικών ομολόγων σε αμοιβαία κεφάλαια που διαχειρίζονται ανοίγματα σε κρατικά ομόλογα, καθώς και από επενδυτικά κεφάλαια σε μετοχές αξίας.

Μέχρι στιγμής, αυτές οι αλλαγές δεν ήταν συστημικά ανατρεπτικές, αλλά ο κλάδος παραμένει ευάλωτος λόγω της χαμηλής ρευστότητάς του, του κινδύνου υψηλής διάρκειας και της υψηλής έκθεσης σε ομόλογα που εκδίδονται από αδύναμες εταιρείες.

Ορισμένα αμοιβαία κεφάλαια αντιμετωπίζουν επίσης πρόσθετους κινδύνους από υπερβολική μόχλευση σε παράγωγα ή από επενδύσεις σε κρυπτογραφικά περιουσιακά στοιχεία, σημειώνει η ΕΚΤ.

Τι προτείνει η ΕΚΤ

Η ανθεκτικότητα του χρηματοπιστωτικού συστήματος θα ωφεληθεί από ένα πιο αποτελεσματικό πλαίσιο κεφαλαιακού αποθέματος ασφαλείας.

Η ανθεκτικότητα του χρηματοπιστωτικού συστήματος θα ωφεληθεί από ένα πιο αποτελεσματικό πλαίσιο κεφαλαιακού αποθέματος ασφαλείας.

Όπως προτάθηκε πρόσφατα από την ΕΚΤ, υψηλότερα αποθέματα ασφαλείας που μπορούν να αποδεσμευτούν σε περιόδους πίεσης θα βελτιώσουν την ικανότητα των τραπεζών να απορροφούν τις ζημίες και να διατηρούν τον δανεισμό.

Πρέπει επίσης να ενισχυθεί ο κανονισμός για την αντιμετώπιση κινδύνων στον μη τραπεζικό χρηματοπιστωτικό τομέα, που προέρχονται, για παράδειγμα, από αναντιστοιχίες ρευστότητας, πρακτικές μόχλευσης ή περιθωρίου.

ΠΗΓΗ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου