Η οργανωμένη, συλλογική προσφυγή στην Δικαιοσύνη, με την υποστήριξη μιας εξειδικευμένης Επιστημονικής Ομάδας Νομικών, Δικηγόρων, Οικονομολόγων, Λογιστών, Πραγματογνωμόνων, Δικαστικών Επιμελητών, Μαθηματικών, Αναλογιστών, Τραπεζικών Διαμεσολαβητών & Τραπεζικών Στελεχών, είναι σήμερα το μοναδικό όπλο αποτελεσματικής άμυνας των Δανειοληπτών, κόντρα στην αυθαιρεσία του τραπεζικού συστήματος. Και, η ΥΠΕΡΒΑΣΗ, έκανε αυτή την πολυτέλεια των τραπεζών και των λίγων προνομιούχων, πράξη για τους πολλούς Δανειολήπτες !!!

ΚΛΙΚ ΕΔΩ :

http://www.kinima-ypervasi.gr/2016/10/blog-post_49.html

ΚΛΙΚ ΕΔΩ :

http://www.kinima-ypervasi.gr/2016/10/blog-post_49.html

Ψιτ... γατάκια δικαστές... τώρα δώστε και τα σπίτια μας στις τράπεζες... έτσι δεν θα έχετε ΠΟΤΕ περικοπές των δικών σας μισθών...

Ένα μεγάλο δώρο από το Ελληνικό Δημόσιο στις τράπεζες κρύβεται στη... συσκευασία του σχεδίου «Ηρακλής», που παρατείνεται με έγκριση της Κομισιόν για άλλους 18 μήνες, ώστε να προχωρήσουν οι τράπεζες σε τιτλοποιήσεις μη εξυπηρετούμενων δανείων μεικτής λογιστικής αξίας περίπου 30 - 32 δισ. ευρώ, με κρατικές εγγυήσεις 12 δισ. ευρώ, που θα καλύψουν τα πιο «ποιοτικά» από τα κόκκινα δάνεια που θα τιτλοποιηθούν. Συνολικά, μαζί με την πρώτη φάση του σχεδίου, το Δημόσιο θα χορηγήσει εγγυήσεις 24 δισ. ευρώ.

Η αρχιτεκτονική του σχεδίου «Ηρακλής» είναι εξαιρετικά ευνοϊκή για τις τράπεζες, καθώς «μεταμορφώνονται», χάρη στην κρατική εγγύηση, προβληματικά δάνεια σε τίτλους που μένουν στα χαρτοφυλάκια των τραπεζών και έχουν μηδενική στάθμιση κινδύνου, δηλαδή οι τράπεζες δεν χρειάζεται για αυτούς τους τίτλους να βάζουν στην άκρη κεφάλαιο. Ταυτόχρονα, οι νέοι τίτλοι με την εγγύηση του Δημόσιου γίνονται δεκτοί από την ΕΚΤ για να αντλούν οι τράπεζες ρευστότητα.

Όμως, ενώ οι εγγυήσεις του Δημοσίου είναι εξαιρετικά ευεργετικές για τις τράπεζες, έχει βρεθεί ο τρόπος για να μην αποζημιώνεται το κράτος κατ' αντιστοιχία προς τους κινδύνους που αναλαμβάνει (αν καταπέσουν οι εγγυήσεις, θα διογκωθεί το δημόσιο χρέος). Το κοινοτικό δίκαιο για τον ανταγωνισμό επιβάλλει, σε αυτές τις περιπτώσεις, να πληρώνουν οι ευνοούμενοι από τις κρατικές εγγυήσεις προμήθειες στο κράτος, όπως θα πλήρωναν σε μια ιδιωτική συναλλαγή. Η Κομισιόν δέχθηκε ότι αυτό συμβαίνει και με το σχέδιο «Ηρακλής», δηλαδή ότι το Δημόσιο πληρώνεται επαρκώς από τις τράπεζες για τις εγγυήσεις, αν και είναι εμφανές ότι αυτή η έγκριση ήταν μια διευκόλυνση προς το Δημόσιο και τις ελληνικές τράπεζες, αφού είναι προφανές ότι οι ασήμαντες προμήθειες που θα πάρει το κράτος δεν αντιστοιχούν στον κίνδυνο που αναλαμβάνει.

Προμήθειες με βάση τo CDS

Ειδικότερα, μόνο για την περίπτωση των ελληνικών τραπεζών έγινε δεκτό ότι ως βάση υπολογισμού των προμηθειών θα χρησιμοποιείται το συμβόλαιο ασφάλισης έναντι του κινδύνου αθέτησης, γνωστότερο ως CDS, για το ελληνικό δημόσιο χρέος. Ορθότερα θα έπρεπε να χρησιμοποιούνται ως βάση υπολογισμού τα CDS για την κάθε τράπεζα, τα οποία αποτυπώνουν τον κίνδυνο των τραπεζών και όχι του δημοσίου χρέους. Άλλωστε, αυτό εφαρμόσθηκε και στην Ιταλία, την πρώτη χώρα που υιοθέτησε σχήμα προστασίας ενεργητικού και στο οποίο βασίσθηκε το ελληνικό σχέδιο «Ηρακλής».

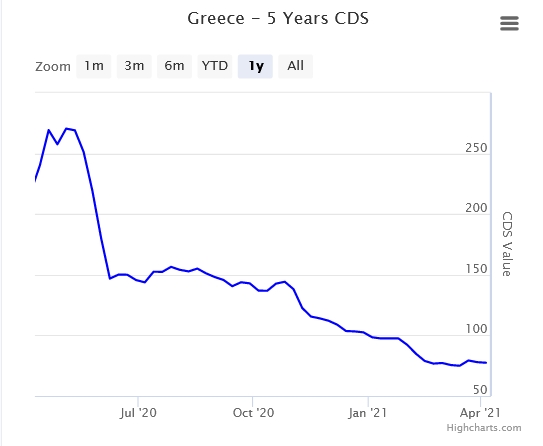

Η διαφορά που δημιουργείται στον υπολογισμό των προμηθειών για το Δημόσιοι με βάση τις δύο εναλλακτικές μεθόδους είναι τεράστια και ευνοεί τις τράπεζες: Το CDS του ελληνικού δημοσίου χρέους για πέντε χρόνια έχει υποχωρήσει εντυπωσιακά, σε ιστορικό χαμηλό, και διαμορφώθηκε στις 7 Απριλίου σε 75 μονάδες βάσης (0,75%). Η αγορά εκτιμά ότι, χάρη στην ιδιαίτερα «γενναιόδωρη» ρύθμιση του χρέους από τους Ευρωπαίους και την τεράστια στήριξη από τις αγορές ομολόγων που γίνονται από την ΕΚΤ, ο κίνδυνος χρεοκοπίας του ελληνικού κράτους είναι σχεδόν μηδενικός, γι' αυτό και είναι πολύ «φθηνά» πλέον τα CDS για την ασφάλιση των ομολόγων.

Η πτώση του CDS του δημοσίου χρέους σε ιστορικά χαμηλά

Αντίθετα, όμως, οι τράπεζες αξιολογούνται ως πολύ περισσότερο «επικίνδυνες», γι' αυτό και τα κόστη ασφάλισης με CDS είναι πολλαπλάσια των αντίστοιχων για το Δημόσιο. Ενδεικτικά αναφέρεται ότι το CDS για την Τράπεζα Πειραιώς διαμορφώθηκε στις 7 Απριλίου στις 500 μονάδες βάσης (5%), δηλαδή σχεδόν 7 φορές πάνω από το CDS του δημοσίου χρέους.

Έτσι, δημιουργείται μια στρέβλωση εξαιρετικά ευνοϊκή για τις τράπεζες: στην περίπτωση της Πειραιώς, για παράδειγμα, ενώ θα έπρεπε να πληρώνει προμήθεια 5% για τις εγγυήσεις που θα πάρει, το κόστος θα πέσει σε μόλις 0,75%. Αντίστοιχα, βέβαια, είναι τα οφέλη για όλες τις τράπεζες.

Ο υφυπουργός Οικονομικών, Γιώργος Ζάββος, έχει κατ' επανάληψη ισχυρισθεί ότι αυτό το σχήμα θα έχει τελικά μηδενικό κόστος για τους φορολογούμενους. Το μεγάλο ερώτημα, όμως, που θα απαντηθεί πολύ αργότερα, είναι αν θα προχωρήσει κανονικά η ανάκτηση των δανείων που τιτλοποιούνται με κρατική εγγύηση. Αν αυτό δεν συμβεί, οι καταπτώσεις εγγυήσεων θα στείλουν τον λογαριασμό απευθείας στους φορολογούμενους, τη στιγμή μάλιστα που το κράτος δεν θα έχει πληρωθεί προμήθειες αντίστοιχες με τον κίνδυνο που είχε αναλάβει.

Σημειώνεται ότι στην πρώτη περίοδο λειτουργίας του «Ηρακλή» (Δεκέμβριος 2019 - Απριλιος 2021), τα μη εξυπηρετούμενα δάνεια των τεσσάρων συστημικών τραπεζών απομειώθηκαν κατά 31,35 δισ. ευρώ. Αναλυτικά, στον «Ηρακλή Ι» συμμετείχαν:

- η Alpha Bank με τιτλοποιήσεις ύψους € 10,8 δισ.,

- η Eurobank με τιτλοποιήσεις ύψους € 7,5 δισ.,

- η Εθνική Τράπεζα με τιτλοποιήσεις € 6,25 δισ. και

- η Τράπεζα Πειραιώς με τιτλοποιήσεις ύψους € 6,8 δισ.

ΠΗΓΕΣ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου