Τη Δευτέρα οι πρώτες πληρωμές

Άνοιξε η πλατφόρμα για την χορήγηση της επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού, κατά τους μήνες Σεπτέμβριο και Οκτώβριο 2020.

Στον 4ο κύκλο του επιτυχημένου χρηματοδοτικού σχήματος προβλέπονται ακόμα ευνοϊκότεροι όροι ως προς τους δικαιούχους και το ύψος της ενίσχυσης, το 50% της οποίας είναι μη επιστρεπτέο, προκειμένου να καλυφθούν οι πρόσθετες ανάγκες στήριξης της πραγματικής οικονομίας στην τρέχουσα φάση αντιμετώπισης της υγειονομικής κρίσης.

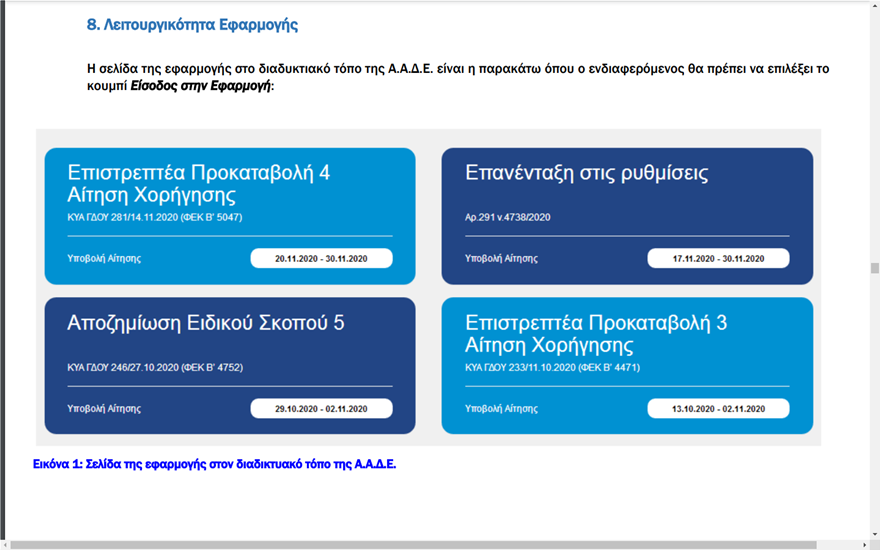

Προκειμένου να υποβάλετε αίτηση για την ενίσχυση με τη μορφή επιστρεπτέας προκαταβολής εισέρχεστε στην πλατφόρμα myBusinessSupport της ΑΑΔΕ, επιλέγετε «Επιστρεπτέα προκαταβολή (4) Αίτηση χορήγησης»

Δικαιούχοι - λήπτες της ενίσχυσης είναι:

- Oι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (Δ.Ε.Υ.Α.) και οι Οργανισμοί Λιμένων.

- Oι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ, οι οποίες έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα και λειτουργούν νομίμως, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ), οι οποίες πληρούν σωρευτικά τα κριτήρια της παραγράφου 2 του άρθρου 3 της ΚΥΑ ΓΔΟΥ 281/2020, καθώς και την προϋπόθεση της παραγράφου 3 της ανωτέρω ΚΥΑ.

Εξαιρούνται οι ακόλουθες:

- Επιχειρήσεις που απασχολούσαν περισσότερους από χίλιους (1.000) εργαζόμενους με σχέση εξαρτημένης εργασίας κατά την 1η Σεπτεμβρίου 2020,

- Νομικά Πρόσωπα Δημοσίου Δικαίου (Ν.Π.Δ.Δ.) και Νομικά Πρόσωπα Ιδιωτικού Δικαίου (Ν.Π.Ι.Δ) που αποτελούν αμιγώς δημοτικές, διαδημοτικές, διακοινοτικές, διανομαρχιακές, κοινοτικές και νομαρχιακές επιχειρήσεις, δημοτικές κοινωφελείς επιχειρήσεις, δημοτικές συνεταιριστικές επιχειρήσεις, ενώσεις προσώπων διαχείρισης κτιρίων, επιτροπές εράνων, ευρωπαϊκοί όμιλοι οικονομικού σκοπού, κοινοπραξίες, διεθνείς οργανισμοί και πολιτικά κόμματα.

Κριτήρια δικαιούχων ληπτών

Οι επιχειρήσεις της προηγούμενης παραγράφου πρέπει να πληρούν τα κάτωθι κριτήρια:

α) Έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα, λειτουργούν νομίμως, έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης του COVID-19 και έχουν υποβάλλει οικονομικά στοιχεία στην ειδική πλατφόρμα «myBusinessSupport», σύμφωνα με τα άρθρα 2 και 6 της ΚΥΑ ΓΔΟΥ 281/2020.

β) Έχουν υποβάλει τις δηλώσεις φόρου εισοδήματος και ΦΠΑ, εφόσον είχαν κατά νόμο υποχρέωση να τις υποβάλουν, ως εξής:

αα) μέχρι και 14.11.2020, έχουν υποβάλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2018,

ββ) μέχρι και 14.11.2020, έχουν υποβάλει όλες τις δηλώσεις ΦΠΑ για την περίοδο από 1η Ιανουαρίου 2019 μέχρι 31η Αυγούστου 2020.

γ) Δεν έχουν τεθεί σε αδράνεια από την 1η Ιουλίου 2019 μέχρι και 14.11.2020 όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό μητρώο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) ή από την υποβολή μηδενικών δηλώσεων Φόρου Προστιθέμενης Αξίας (ΦΠΑ) καθ’ όλη την περίοδο αυτή.

δ) Δεν έχει ανασταλεί, μέχρι και 14.11.2020, η χρήση του ΑΦΜ της επιχείρησης για τη διενέργεια ενδοκοινοτικών συναλλαγών σύμφωνα με την υπό στοιχεία ΓΓΔΕ ΠΟΛ.1200/2015 απόφαση, όπως έχει τροποποιηθεί και ισχύει (εξαφανισμένος έμπορος), όπως αυτό προκύπτει από το φορολογικό μητρώο της ΑΑΔΕ.

ε) Παρουσιάζουν μείωση του κύκλου εργασιών τους, ως ακολούθως:

αα) για τις επιχειρήσεις που είναι υποκείμενες σε ΦΠΑ το άθροισμα του κύκλου εργασιών μηνών Σεπτεμβρίου και Οκτωβρίου 2020, όπως αυτός έχει δηλωθεί στην ειδική πλατφόρμα «myBusinessSupport», παρουσιάζει μείωση κατά 20,00% τουλάχιστον σε σχέση με τον κύκλο εργασιών αναφοράς και επιπλέον ο κύκλος εργασιών αναφοράς είναι μεγαλύτερος από τριακόσια (300) ευρώ,

ββ) για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, το άθροισμα των ακαθάριστων εσόδων μηνών Σεπτεμβρίου και Οκτωβρίου 2020, όπως αυτά έχουν δηλωθεί στην ειδική πλατφόρμα «myBusinessSupport», παρουσιάζει μείωση κατά 20,00% τουλάχιστον, σε σχέση με τα ακαθάριστα έσοδα αναφοράς και επιπλέον τα ακαθάριστα έσοδα αναφοράς είναι μεγαλύτερα από τριακόσια (300) ευρώ.

Στις ανωτέρω υπό αα) και ββ) υποπεριπτώσεις, διενεργείται στρογγυλοποίηση των ποσοστών μείωσης σε σχέση με τον κύκλο εργασιών αναφοράς ή με τα ακαθάριστα έσοδα αναφοράς, αντίστοιχα, στο δεύτερο ποσοστιαίο δεκαδικό ψηφίο.

Δείτε αναλυτικά

ΠΗΓΗ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου